お金に関わるメモ

注:自分のために書いているページです

このページは自分の整理のために書いている内容なので、間違ってたり読みづらかったりする部分があると思います。(間違ってたら教えてほしいです)

今後も更新していきます。

目標

60歳までにその後の20年が赤字でも過ごせるようにする。(2015年の推計平均寿命は男性81歳, 女性87歳)

必要な資産

老後2000万円問題

高齢社会における資産形成・管理 PDF (いわゆる2000万問題の元ネタ報告書)

では以下のように述べられている。

高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

※これは夫婦とも無職で持ち家という前提である。

資料内の文章だと5万円と書いてあるが、資料のグラフに記載されている数字を正確に読み取ると

(実収入) 209,198円 - (実支出) 263,718円 = -54,520円

であるので約5.5万円の赤字である。

したがって

- 5.5万円 * 12ヶ月 * 20年 = 1,320万円

- 5.5万円 * 12ヶ月 * 30年 = 1,980万円

が必要となる。ここから2000万円が出てきたわけですね。

もっと必要では?

平均寿命が伸びるかどうかはおいておくとしても自分(30歳前後)が65歳や70歳のころに支給される年金なんてあまり当てにできない(大きく減っている可能性がある)。

よって報告書の実収入 209,198円のうち社会保険給付分は191,880円であるので、その約19万円から一定割合減額されている場合の必要資産を再度考えてみる。

すると

- 10%ダウンなら赤字が74,188円/月、老後資金は20年で約1,800万円、30年で約2,670万円

- 20%ダウンなら赤字が93,376円/月、老後資金は20年で約2,200万円、30年で約3,360万円

- 30%ダウンなら赤字が112,564円/月、老後資金は20年で約2,700万円、30年で約4,050万円

となる。

ワーストケースは100%ダウン(年金支給0円)だがさすがにそれは無いだろうと思いたい(ワーストケースで老後30年だと約9,000万円が必要)

老後資金を考慮した必要手取りはいくらになるか

年金支給額3割減の場合で、老後20年の赤字を埋めると仮定した老後資金額2,700万円を目標とする。

老後向け貯蓄

単純計算で30年間、貯蓄のみで2700万円を達成したい場合

2700/30 = 90万円/年 = 7.5万円/月

となる。

以後、これを仮に老後向け貯蓄と呼ぶ。

支出可能貯蓄

先述した老後向け貯蓄は普段の備えのための貯蓄ではないということを意識する。

つまり万が一の怪我/病気、家の修繕や家電の買い替えなどのための貯蓄は別途行う必要がある。

以後、これを仮に支出可能貯蓄と呼ぶ。(何か正式名称があるなら教えてほしい)

すべての可能性を上げることはできないが、支出可能貯蓄の用途としては以下のようなものがあげられる。

- 家の修繕積立:10年で100万円~200万円程度(外壁工事、水回りリフォーム等)

- 大型家電の買い替え:10年程度で80万円~100万円程度(エアコン、洗濯機、冷蔵庫を想定)

※怪我や病気は見積もりが難しいのと、高額療養費制度や後述する生活費に保険も加えるのでここでは省く。

これを貯蓄で達成する場合、1.5万円/月~2.5万円/月が必要である。

生活費の概算

- 家賃またはローン返済:14万円

- 食費:4万円

- 水道光熱費:3万円

- インターネット・携帯:1.5万円

- 被服・美容費:2万円

- 日用品:1万円

- 交通費:1万円

- 医療費:0.5万円

- 固定資産税(月割):1万円

- 保険:1.5万円

合計:29.5万円

※保険は医療、生命、火災、地震等含む

水道光熱費などは少し高めに見積もっているが、上記のように月の生活費が約30万円と仮定する。 なお子供がいる場合はここから食費や日用品の額が上昇する。

必要な手取り:夫婦(DINKS)の場合

- 生活費:30万円

- 老後向け貯蓄:7.5万円

- 支出可能貯蓄:2.5万円

ということで月の手取りが 40万円 以上あれば、貯蓄だけでも老後資産目標を達成できそうである。

ただしこれまでの計算では趣味や自己啓発に使うお金が入っていないので、実際のところ手取りは 45~50万円程度 は必要になりそうだ。

必要な手取り:子供がいる場合

【保存版】子育て費用はいくら必要?幼稚園から大学卒業までの教育費をFPが解説 | 保険比較ライフィ

上記のページによれば子供一人あたり、大学卒業までの学費は

- すべて公立の場合:1,000万円

- すべて私立の場合:2,200万円

さらに子供が大学入学後に一人暮らしをする場合は別途家賃や光熱費が発生する。

東京の安いワンルーム想定でも

- 720万円

- (家賃7万円 + 生活費8万円) * 12ヶ月 * 4年間

である。さらに敷金礼金や引っ越し代金など一時的な費用も必要になるので、トータルで 800万程度 と考える。

よって子供が大学卒業までに必要な学費含めたお金は概ね以下の通りとなる。

- 公立で1800万円

- 私立で3000万

こちらも均等化するために30年の貯蓄で賄うとすると、

- 公立:60万円/年=5.0万円/月

- 私立:100万円/年=8.3万円/月

したがって世帯の手取りはDINKSから更に上昇し 50万円~60万円 程度となりそうである。

そして手取り60万の場合の世帯年収は概ね1000万円程度(日本の全世帯の上位12%に入るらしい)。

上記を見ると分かる通り、世帯年収が1000万円あっても子供がいる場合は決して豪華な生活にはならないことが分かる。

老後資金を投資でカバーする

老後資金については30年間で2700万円を達成すればよいだけであって、毎月均等に貯蓄する必要はない。

株や投資信託を利用すれば貯蓄を減らしても達成できる見込みは上がる。ただし当然元本割れのリスクを取る必要がある。

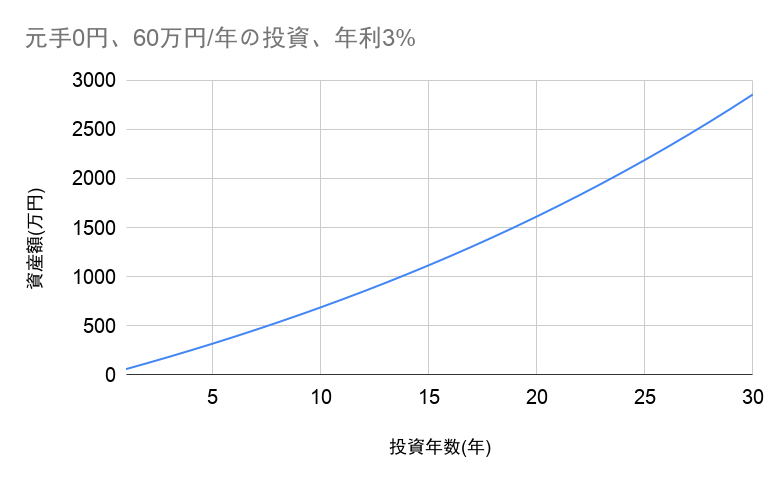

2700万円達成までのざっくりグラフ

- 手元資金はなし

- 4万円/月(48万円/年)を貯蓄しておき、年に1回 株または投資信託を買う

- 儲かった分は全て再投資する

という前提で計算してみる。 (イメージとしては12/31に48万円分株を買い、次の年の1/1~12/31で3%成長、という計算を繰り返す。)

年利3%で計算してみると30年後でおおよそ2,283万円となる。

もしくは5万円/月(60万円/年)なら2850万円になる。

これは理想的なグラフであって、実際にはマイナスになる年もある。

これにより、老後貯蓄分は7.5万円から5万円~4万円程度まで低下する。 また投資を開始する元手資金が100万円程度でもあればもう少し減らすことができる。その差分を子供向けに貯蓄するでも良いし、アクティブな投資に回すこともできる。

雑多なメモ

ここからは雑多なメモなので項目の粒度はバラバラ

株/投資信託の方針

基本はインデックス投資をする

手数料の安い証券会社や投資信託を選ぶ

- 商品ごとに手数料が違うのでよく確認すること

NISA/iDeCoを活用する

証券会社は2~3個に絞る(管理が大変だから)

- IPOを狙いたいなら複数もありだがその分元手が必要

国内、国外を概ね50%で混ぜるようにする

一度に沢山買わない

- ただし買うたびに手数料はかかるので、手数料分を考えた上で一定金額なら一度に買ってもいい

余剰金があるなら短期/中期でアクティブに運用をしても良いが、減ったり無くなっても泣かないこと

個別銘柄の売買

底を狙わない(どうせ狙えない)

高値追いをしない(3%~5%程度で利確する)

損切りは早めに(3%~5%)

板の厚い銘柄を選ぶ(売買が盛んなので買いやすいし売りやすい)

他人の言葉に惑わされて買わず、企業のことを先に知ること

- 会社情報

- IR

- 財務状況

- 配当や権利落ち日

- 直近の決算発表資料(一番わかりやすい)

- PERは目安程度

決算持ち越しはよく検討すること

- 業績が良くても上がるとは限らない

- 自信がないなら持ち越さない

- 決算前に2-3日でぐいっと上がっている時は持ち越さない方が無難

決算発表二週間前には企業調査を行うこと.

- 調べた上でこれはいけると思ったら自分を信じて多少下がっても気にしないようにする

市場全体が下げている時につられて下がっている場合はナンピンしてもよい

生命・医療保険

- 共済などの安い保険で十分なことが多いので複数加入はしないようにする

- 貯蓄性をもたせた保険(学資保険含む)には入らない

- その分を投資に回すほうが良い

- 生命保険は残された家族が困らない程度の最低限にする

火災・地震保険

- 火災保険は意外とカバー範囲が広いので別途入っている保険と重複していないか確認する

火災保険とは? 意外と知らない補償内容・必要性について徹底解説!|保険相談ナビ

車

持たなくてすむなら持たないほうがよい(税金、ガソリン代、保険等の費用が非常に高額)

買う前にカーシェアやレンタカーでは駄目なのか検討する

とはいえ子供が小さかったり都心部以外で居住しているなどで必要なら買う

- ただし資金計画は事前に立てること

対物/対人の保険は補償無制限に入ること

住宅

流動性の高い駅チカ中古住宅/マンションをまずは検討する

- 引っ越し等での処分に困らない

可能ならローンは組まないか、組んでもなるべく小さく、低金利の銀行にする

新築なら長期優良住宅取得を狙う(できれば)

- その他低炭素住宅等、ローンを組むなら住宅ローン減税等の制度をフルに狙えるようなハウスメーカーを選ぶ

建築条件付き土地の売買では土地分にしか仲介手数料はかからないので気をつける(怪しい仲介会社がたまにいる)

親と同居、近居で補助金がでる自治体があるので調べると良い

- 2020年7月時点では東京都千代田区、神奈川県綾瀬市、埼玉県狭山市、千葉県千葉市など

住宅ローンで購入した住まいを転勤等の理由により賃貸とすることは可能か?

- 原則NG。住宅ローンは「居住用物件」を前提として組むものなので家族以外の人が住むことはできない。もし賃貸にしたい場合は一括返済したり事業用ローンへの借り換えが必要となる。フラット35については転勤後に戻ることを前提として借り続けることができるが、銀行への手続きは必要。

住宅ローンで購入した住まいを転勤で賃貸に出したら住宅ローン控除はどうなる?

- 賃貸期間中は控除を受けられないが、控除の適用期間内に戻れば残存期間は利用可能。(つまり10年のうち、実際に住んでいる期間のみ利用可能)

貸す v.s. 売る

- 貸す

- 家賃収入をローン返済に充てられる

- 将来その家に戻れる

- 資産を持ったままにできる

- 借主を探す必要がある

- 家賃滞納・設備故障対応などのリスク

- 維持管理の手間、税金申告の手間

- 売る

- 固定資産税等の維持費が不要

- 売却益がでれば買い替え費用に充てられる

- 維持管理の手間がかからない

- ローン残債より高くうれない場合は自己負担費用が発生

- 売却の仲介手数料が発生

- 不動産資産は無くなる

- 貸す

売却益の税金

- 売却益が出ると所得税などが課税される。税率は物件の所有期間によって変わり、5年未満の場合は税率が高い。3000万円特別控除を使うと3000万円までの売却益は課税免除となる。ただし3000万円特別控除を使うと新たに住宅を購入する場合の住宅ローンが利用できない場合がある。どちらが得なのか、税理士などに相談するべき。

専任媒介契約と一般媒介契約の違い

- 専任(または専属専任)媒介契約

- 依頼した不動産会社が熱心に取り組んでくれやすい

- レインズへの登録が可能

- 契約した不動産会社の能力に左右されやすい

- 契約起案中は依頼先の不動産会社を変更できない

- 一般媒介契約

- 複数の不動産会社に売却依頼ができる

- 競い合いで買い手が早く見つかることもある

- 不動産会社の取り組みにばらつきがある

- レインズ登録がないと買い手が見つかりにくい

- 専任(または専属専任)媒介契約

売却にかかる費用

- 仲介手数料(売却価格の3%+6万円+消費税)

- 住宅ローン完済費用(抵当権抹消費用と繰り上げ返済手数料)

- 売買契約時の費用(契約時の印紙税)

- その他ハウスクリーニング費用など

耐震等級と地震保険料の割引率

- 等級1: 10%

- 等級2: 30%

- 等級3または免震建築物: 50%

お金周りの制度

- NISA/つみたてNISA

- iDeCo

- 住宅ローン減税

- 固定資産税 減額措置

- ふるさと納税

- 確定申告

- 医療費控除

- 高額療養費制度

医療費控除

医療費控除は世帯合算で申請可能 世帯なので同一生計の親族の分も合わせて申請できる

年間で10万円を超えているかつ保険金などで支給される金額を引いた分が控除される

参考

ふるさと納税

住宅ローン減税適用中に「ふるさと納税」で損をしない方法 具体的な計算例で解説 | マネーの達人

医療費控除

払った税金が返ってくる「医療費控除」の還付対象と必要書類3点

確定申告

【配当控除】配当金を確定申告するだけで、還付金を受け取れる可能性。対象の課税方法と注意点

住宅関係

住宅の固定資産税の軽減措置 2020(令和2年) 減税額比較シミュレーション

子育て費用

【保存版】子育て費用はいくら必要?幼稚園から大学卒業までの教育費をFPが解説 | 保険比較ライフィ

老後2000万円問題

高齢社会における資産形成・管理 PDF (いわゆる2000万問題の元ネタ報告書) 本当に足りない?老後2000万円問題の真相と今からできる資産形成